Pensjonskassens formål er å yte pensjon til medlemmer og deres etterlatte i henhold til Sentral generell særavtale (SGS) bestemmelser og egne vedtekter.

Styret er øverste organ i pensjonskassen og består av 5 medlemmer.

Pensjonskassens målsetning er å være best på pensjonsforvaltning og medlemsservice til Halden kommune, medlemsforetakene og pensjonskassens medlemmer. HKP tilbyr også kommunen og medlemsforetakene økonomisk bistand til HMS-arbeid med sikte på å forebygge uttak av uførepensjon.

Pensjonskassen er en selvstendig juridisk enhet med egen regnskapsføring. Virksomheten er forankret i det samme lov- og forsikringsverk som gjelder for finans- og forsikringsbransjen for øvrig. Styret er pensjonskassens øverste organ. Pensjonskassens midler holdes atskilt fra kommunens midler, og kassen hefter ikke for kommunens forpliktelser. Pensjonskassens formue og inntekter kan ikke for noen del tilfalle kommunen eller dennes kreditorer.

Halden kommunale pensjonskasse (HKP) ble opprettet i 1920 av Halden kommune. Pensjonskassen skal forvalte kommunens pensjonsordning for kommunens ansatte og pensjonister og andre pensjonsberettigede.

Pensjonskassen vedtekter finner du her →

Kapitalforvaltningsstrategien for HKP gir klare føringer for hvordan pensjonskassens midler forvaltes. Strategien sikrer at kapitalforvaltningen utøves slik at:

Strategien vedtas årlig av styret. Forvaltning av HKPs midler skal i all hovedsak skje eksternt, kun direkteinvesteringer i eiendom. Forvalterne skal opptre i samsvar med sine mandater, samt fylle krav til sikkerhet i forbindelse med oppgjørsrisiko, utroskap mv.

Pensjonskassen bruker uavhengig investeringsrådgiver som bistår med strategi, kompetanseoverføring, forvalter- og produktseleksjon, porteføljekonstruksjon, uavhengig rapportering og overvåke at forvalterne følger sine mandater, og de til enhver tid gjeldende lover og regler.

Investeringsstrategien

Investeringsstrategien gir retningslinjene til fordeling av midlene på ulike aktiva. Forvaltningskapitalen er fordelt mellom selskapskapitalen og kollektivporteføljen. Selskapskapitalen tilsvarer hovedsakelig egenkapital, mens kollektivporteføljen består av kundemidler (premiereserve, premiefond og bufferfond).

Pensjonskassen forvalter porteføljene separat.

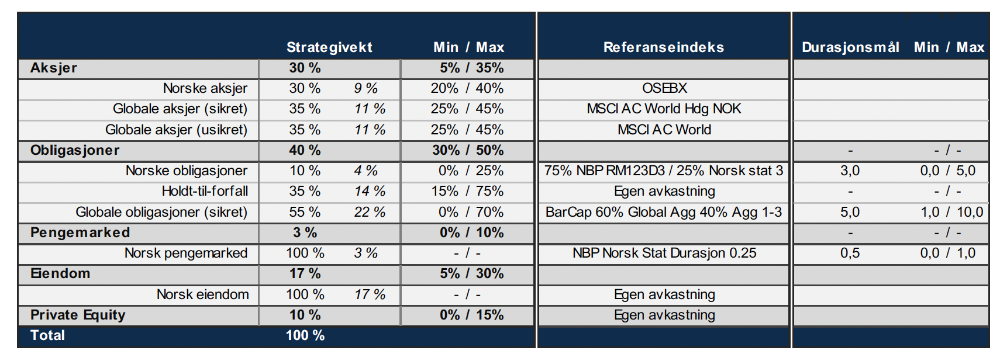

Kundemidlene (kollektivporteføljen) forvaltes etter følgende retningslinjer:

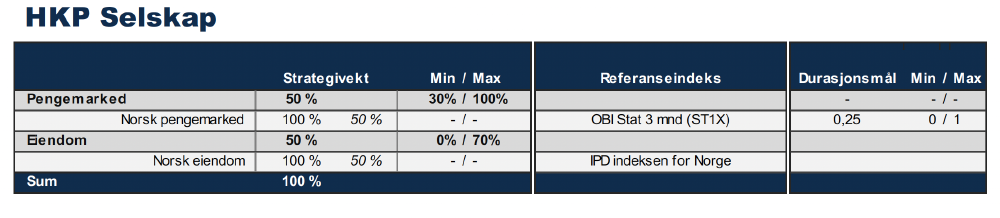

Selskapsporteføljen forvaltes etter følgende retningslinjer:

Bærekraft i forvaltningen

Kapitalforvaltningsstrategien anerkjenner bærekraftsrisiko som en risikofaktor som må forstås og håndteres. Bærekraftsrisiko er en miljømessig, sosial eller styringsmessig hendelse eller omstendighet som kan medføre tap av pensjonskassens verdier. Pensjonskassen ser på arbeidet med bærekraftsrisiko som en langsiktig prosess og etterstreber å kartlegge denne risikofaktoren i henhold til god praksis, men anerkjenner samtidig at datagrunnlaget tidvis er mangelfullt og at analyser må utvikles over tid. Foreløpig er klimarisiko den bærekraftsrisikofaktoren man har kommet lengst med å forstå, regulere og måle. Gjennom kartlegging og gradvis økende kompetanse om bærekraftsrisiko vil pensjonskassen over tid utvikle sin evne til å håndtere risikoen. Pensjonskassen forventer at forvaltere brukt av pensjonskassen viser evne til å forstå og håndtere bærekraftsrisiko innen deres respektive investeringsmandat. Sistnevnte vurderes i forbindelse med nye investeringer.

Pensjonskassen anerkjenner at investeringene den foretar kan medføre negative konsekvenser på bærekraftsfaktorer. Pensjonskassen har derfor vedtatt retningslinjer for ansvarlige/bærekraftige investeringer som omfatter grunnprinsipp og minstekrav som skal etterleves i porteføljen for å begrense negative konsekvenser på bærekraftsfaktorer. Pensjonskassen har som minimumskrav at investeringene gjøres i tråd med allment aksepterte normer for god forretningsadferd, slik som FNs Global Compact. Prinsippene i Global Compact er basert på FNs verdenserklæring om menneskerettigheter, ILOs kjernekonvensjoner om grunnleggende prinsipper og rettigheter i arbeidslivet, Rio-prinsippene om miljø og utvikling, samt FN-konvensjonen mot korrupsjon.

Pensjonskassen investerer hovedsakelig gjennom eksterne forvaltere og anerkjenner at det finnes ulike strategier for å operasjonalisere ansvarlighet og bærekraft i forvaltningen, eksempelvis eksklusjon, aktiv eierskapsutøvelse og positiv seleksjon av bærekraftige selskaper. I seleksjonen av forvaltere skal det gjøres en helhetlig vurdering av om forvalters tilnærming til ansvarlighet og bærekraft fremstår troverdig og effektiv. Pensjonskassen ser i sitt arbeid hen til et bredt spekter indikatorer for bærekraft, inkludert men ikke begrenset til indikatorene for vesentlige negative bærekraftskonsekvenser som er fremlagt i forbindelse med kravene i Offentliggjøringsforordningen.

Dersom en investering ikke anses forenelig med pensjonskassens retningslinjer skal det innhentes relevant informasjon om den aktuelle investering og deretter skal pensjonskassen på selvstendig grunnlag vurdere konsekvens og reaksjonsform overfor forvalter. Reaksjonsform avgjøres med bakgrunn i avvikets grovhet og systematikk. Positiv påvirkning er å foretrekke fremfor salg. Et salg anses som siste utvei.